ಬೆಂಗಳೂರು : 2025-26ನೇ ಆರ್ಥಿಕ ವರ್ಷದಲ್ಲಿ ಸರ್ಕಾರಿ ನೌಕರರು ವೇತನದ ಆದಾಯದ ಮೇಲೆ ಪಾವತಿಸಬೇಕಾಗುವ ತೆರಿಗೆಯನ್ನು ವೇತನ ಆದಾಯ ಮೂಲದಿಂದ ವಸೂಲು ಮಾಡುವ ಬಗ್ಗೆ ರಾಜ್ಯ ಸರ್ಕಾರ ಮಹತ್ವದ ಆದೇಶ ಹೊರಡಿಸಿದೆ.

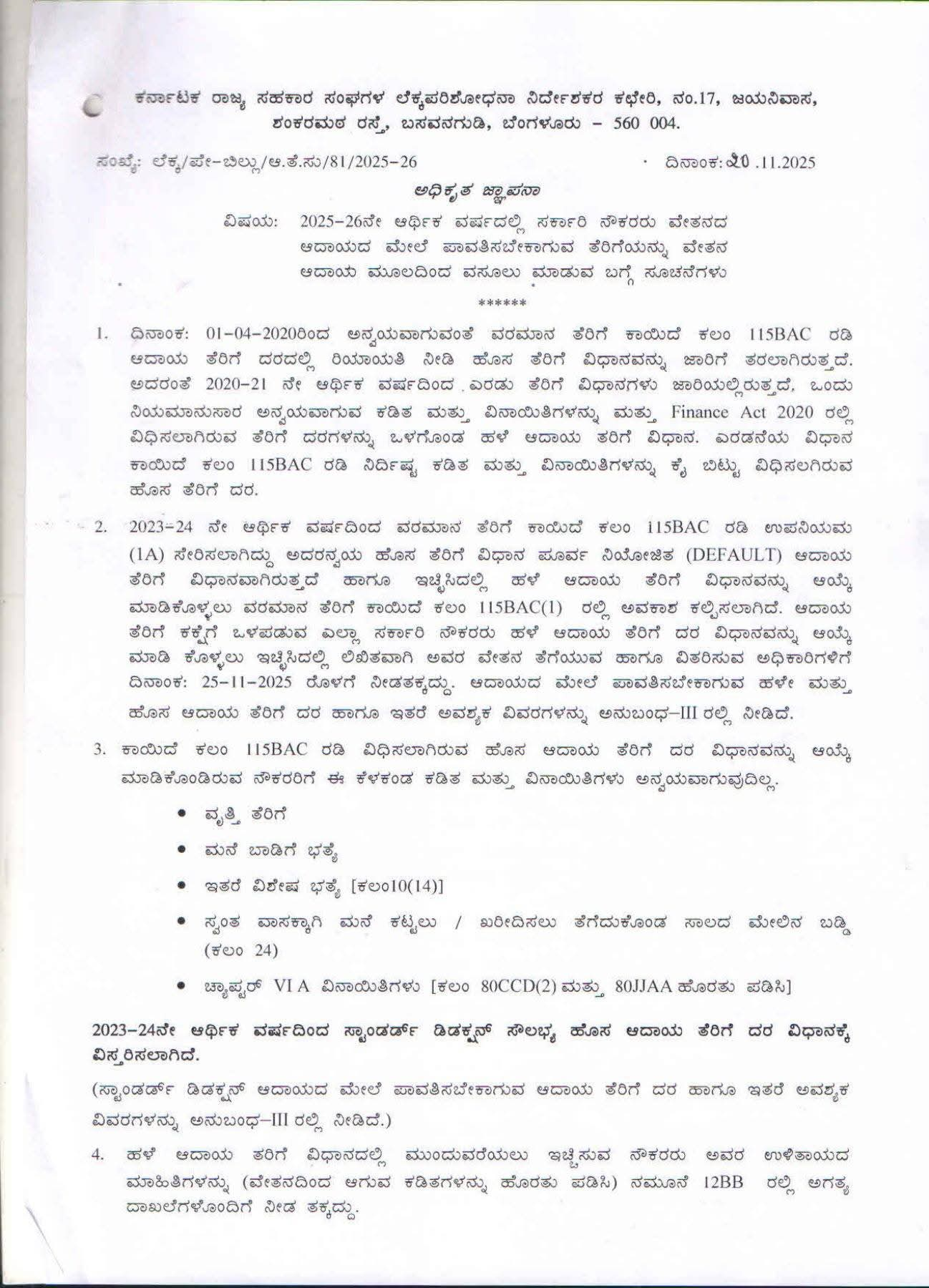

ದಿನಾಂಕ: 01-04-2020ರಿಂದ ಅನ್ವಯವಾಗುವಂತೆ ವರಮಾನ ತೆರಿಗೆ ಕಾಯಿದೆ ಕಲಂ 115BAC ರಡಿ ಆದಾಯ ತೆರಿಗೆ ದರದಲ್ಲಿ ರಿಯಾಯತಿ ನೀಡಿ ಹೊಸ ತೆರಿಗೆ ವಿಧಾನವನ್ನು ಜಾರಿಗೆ ತರಲಾಗಿರುತ್ತದೆ. ಅದರಂತೆ 2020-21 ನೇ ಆರ್ಥಿಕ ವರ್ಷದಿಂದ ಎರಡು ತೆರಿಗೆ ವಿಧಾನಗಳು ಜಾರಿಯಲ್ಲಿರುತ್ತದೆ. ಒಂದು ನಿಯಮಾನುಸಾರ ಅನ್ವಯವಾಗುವ ಕಡಿತ ಮತ್ತು ವಿನಾಯಿತಿಗಳನ್ನು ಮತ್ತು Finance Act 2020 ರಲ್ಲಿ ವಿಧಿಸಲಾಗಿರುವ ತೆರಿಗೆ ದರಗಳನ್ನು ಒಳಗೊಂಡ ಹಳೆ ಆದಾಯ ತರಿಗೆ ವಿಧಾನ. ಎರಡನೆಯ ವಿಧಾನ ಕಾಯಿದೆ ಕಲಂ 1I5BAC ರಡಿ ನಿರ್ದಿಷ್ಟ ಕಡಿತ ಮತ್ತು ವಿನಾಯಿತಿಗಳನ್ನು ಕೈ ಬಿಟ್ಟು ವಿಧಿಸಲಗಿರುವ ಹೊಸ ತೆರಿಗೆ ದರ.

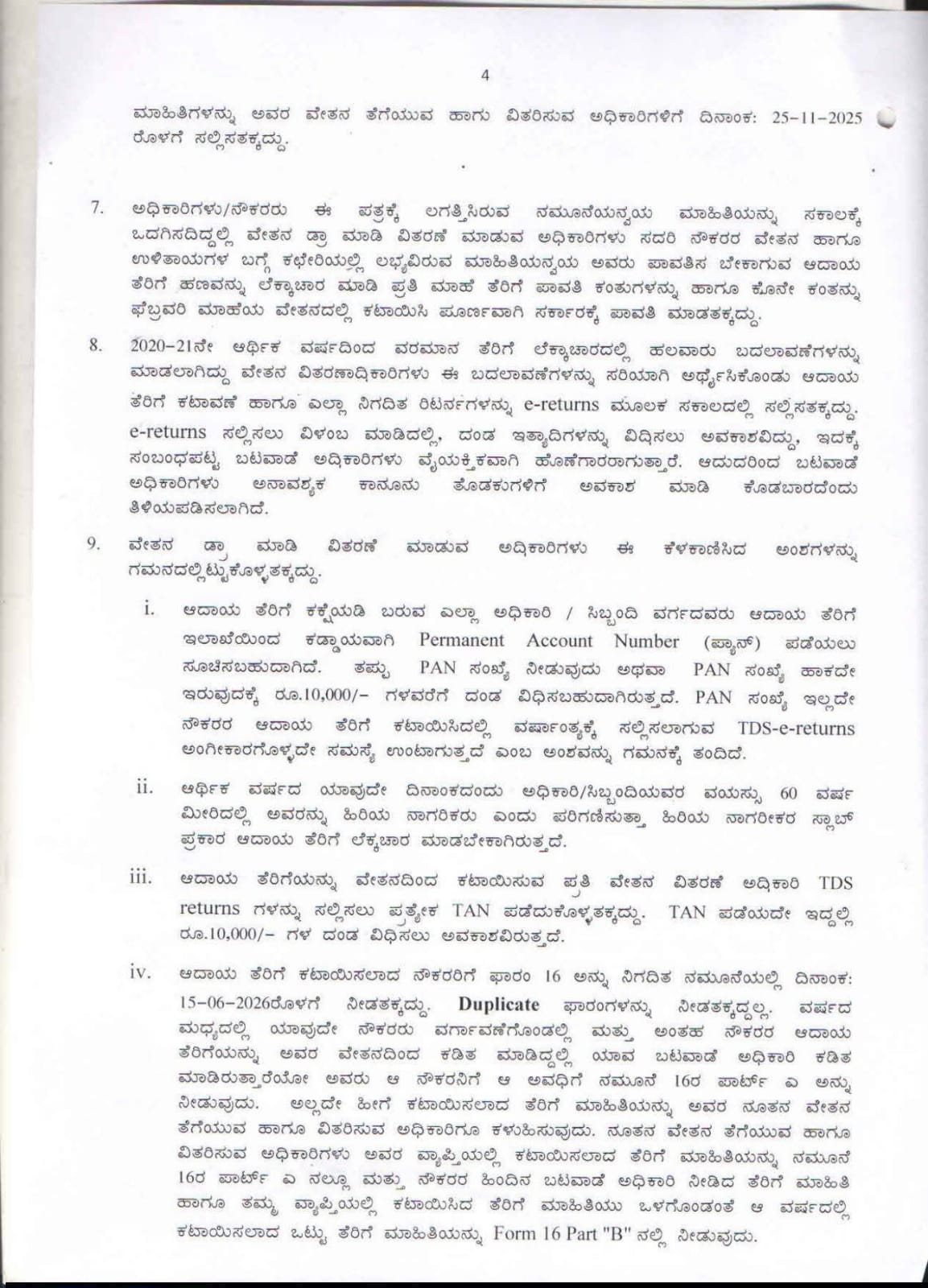

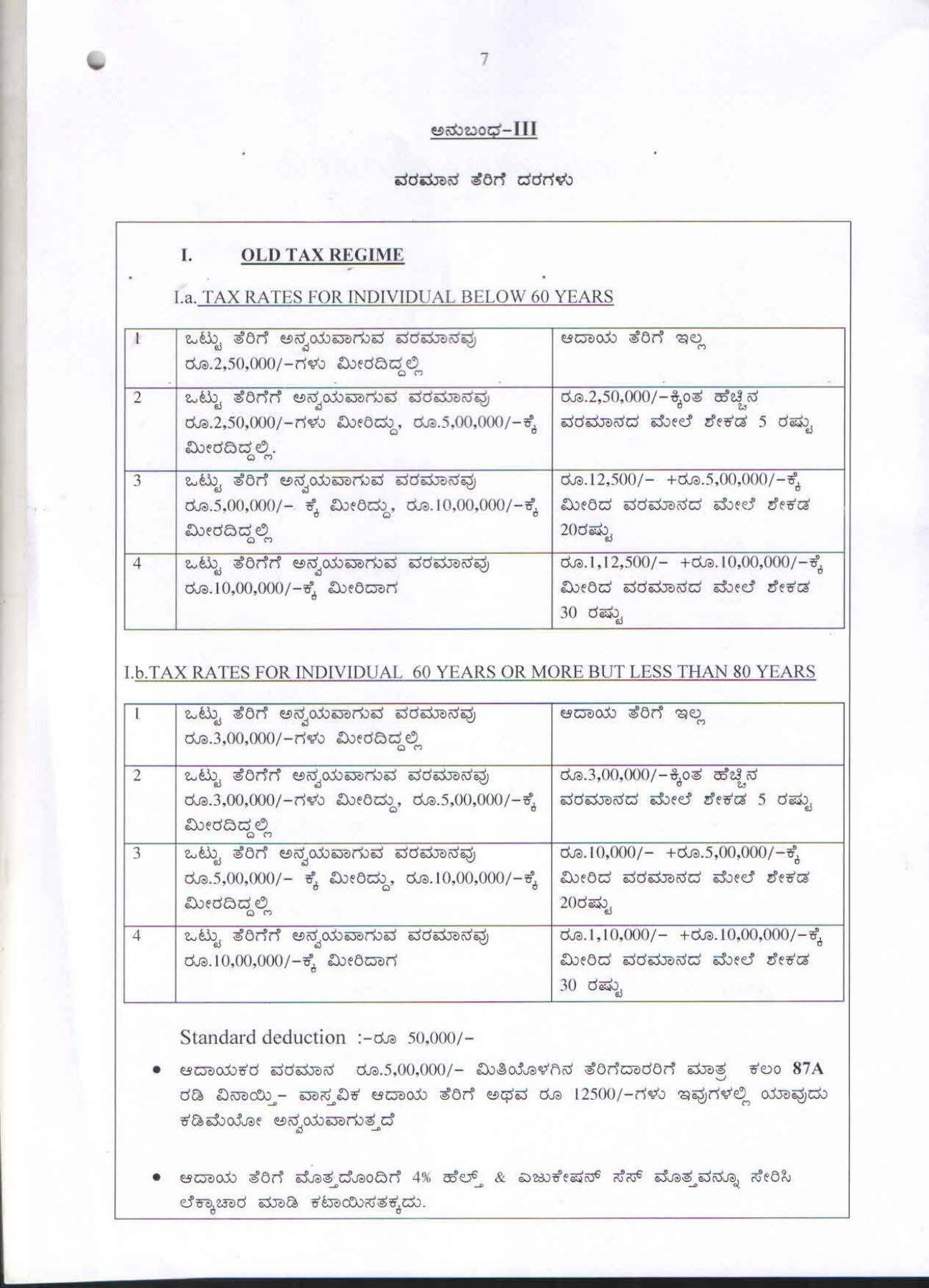

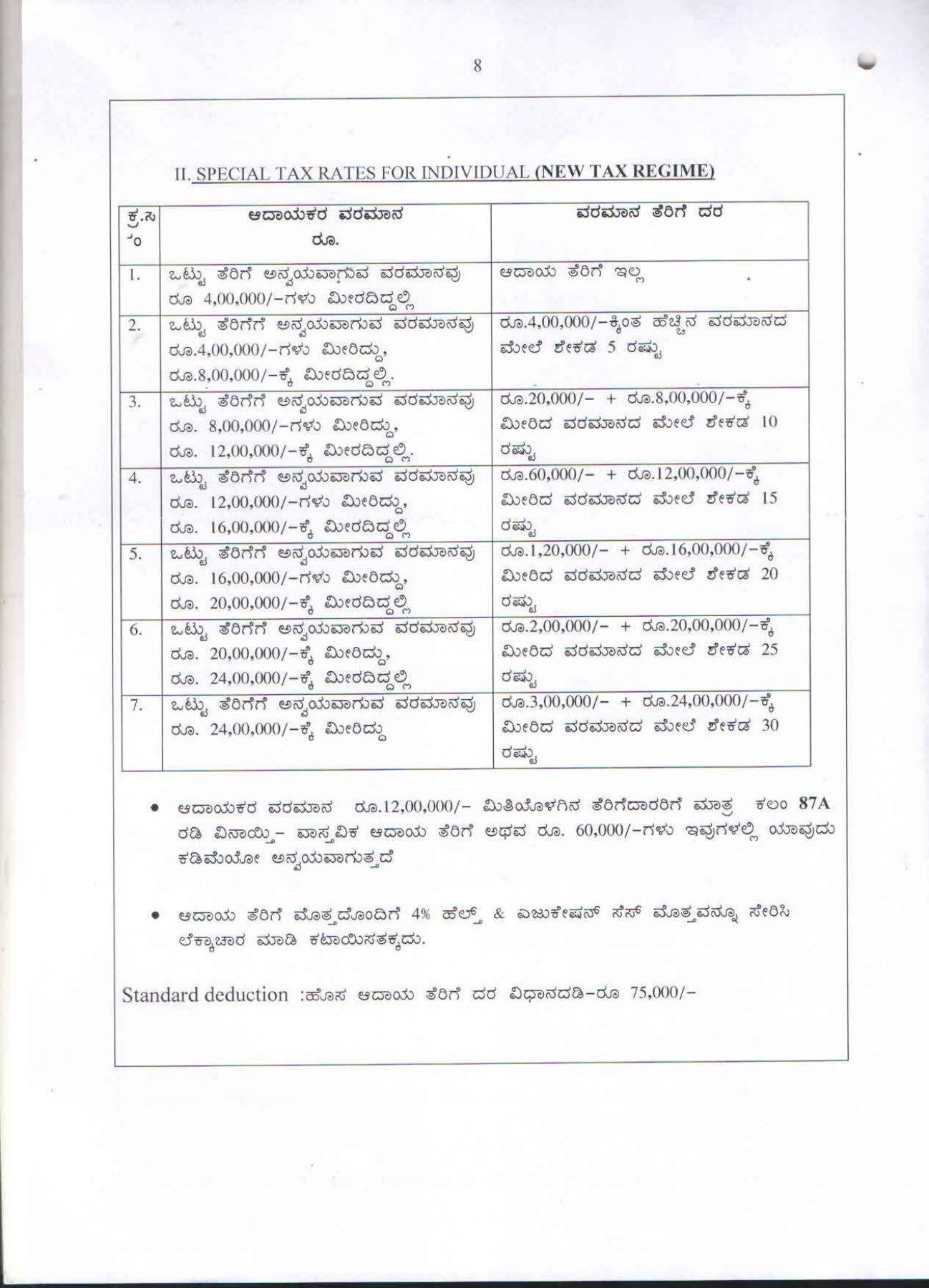

2023-24 ನೇ ಆರ್ಥಿಕ ವರ್ಷದಿಂದ ವರಮಾನ ತೆರಿಗೆ ಕಾಯಿದೆ ಕಲಂ 115BAC ರಡಿ ಉಪನಿಯಮ (IA) ಸೇರಿಸಲಾಗಿದ್ದು ಅದರನ್ವಯ ಹೊಸ ತೆರಿಗೆ ವಿಧಾನ ಪೂರ್ವ ನಿಯೋಜಿತ (DEFAULT) ಆದಾಯ ತೆರಿಗೆ ವಿಧಾನವಾಗಿರುತ್ತದೆ ಹಾಗೂ ಇಚ್ಛಿಸಿದಲ್ಲಿ ಹಳೆ ಆದಾಯ ತೆರಿಗೆ ವಿಧಾನವನ್ನು ಆಯ್ಕೆ ಮಾಡಿಕೊಳ್ಳಲು ವರಮಾನ ತೆರಿಗೆ ಕಾಯಿದೆ ಕಲಂ 115BAC(1) ರಲ್ಲಿ ಅವಕಾಶ ಕಲ್ಪಿಸಲಾಗಿದೆ. ಆದಾಯ ತೆರಿಗೆ ಕಕ್ಷೆಗೆ ಒಳಪಡುವ ಎಲ್ಲಾ ಸರ್ಕಾರಿ ನೌಕರರು ಹಳೆ ಆದಾಯ ತೆರಿಗೆ ದರ ವಿಧಾನವನ್ನು ಆಯ್ಕೆ ಮಾಡಿ ಕೊಳ್ಳಲು ಇಚ್ಛಿಸಿದಲ್ಲಿ ಲಿಖಿತವಾಗಿ ಅವರ ವೇತನ ತೆಗೆಯುವ ಹಾಗೂ ವಿತರಿಸುವ ಅಧಿಕಾರಿಗಳಿಗೆ ದಿನಾಂಕ: 25-11-2025 ರೊಳಗೆ ನೀಡತಕ್ಕದ್ದು. ಆದಾಯದ ಮೇಲೆ ಪಾವತಿಸಬೇಕಾಗುವ ಹಳೇ ಮತ್ತು ಹೊಸ ಆದಾಯ ತೆರಿಗೆ ದರ ಹಾಗೂ ಇತರೆ ಅವಶ್ಯಕ ವಿವರಗಳನ್ನು ಅನುಬಂಧ-III ರಲ್ಲಿ ನೀಡಿದೆ.

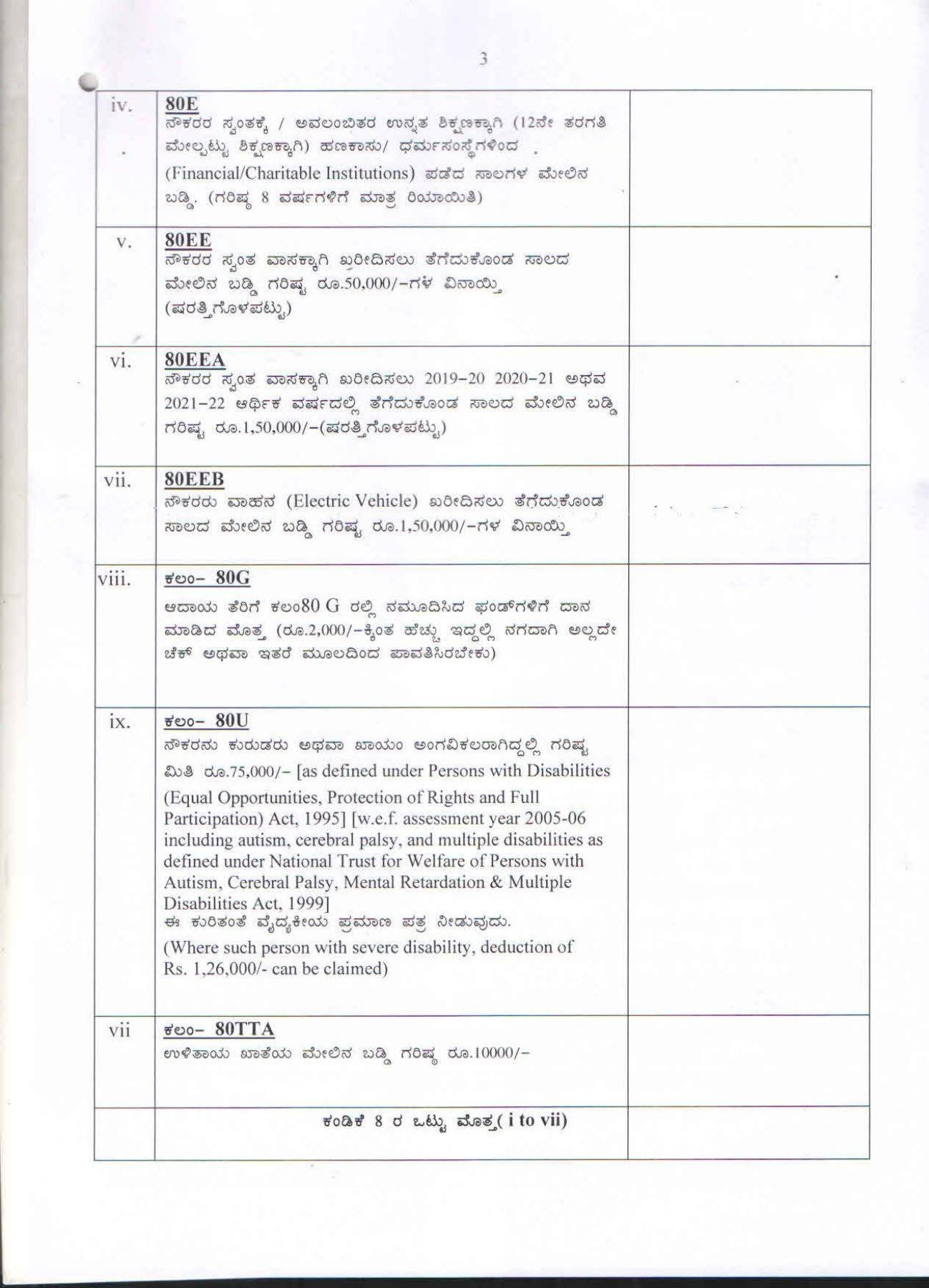

ಕಾಯಿದೆ ಕಲಂ 115BAC ರಡಿ ವಿಧಿಸಲಾಗಿರುವ ಹೊಸ ಆದಾಯ ತೆರಿಗೆ ದರ ವಿಧಾನವನ್ನು ಆಯ್ಕೆ ಮಾಡಿಕೊಂಡಿರುವ ನೌಕರರಿಗೆ ಈ ಕೆಳಕಂಡ ಕಡಿತ ಮತ್ತು ವಿನಾಯಿತಿಗಳು ಅನ್ವಯವಾಗುವುದಿಲ್ಲ.

ವೃತ್ತಿ ತೆರಿಗೆ

ಮನೆ ಬಾಡಿಗೆ ಭತ್ಯೆ

ಇತರ ವಿಶೇಷ ಭತ್ಯೆಗಳು [ಕಲೆ 10(14)]

ಸ್ವಂತ ವಾಸಕ್ಕಾಗಿ ಮನೆ ಕಟ್ಟಲು / ಖರೀದಿಸಲು ತೆಗೆದುಕೊಂಡ ಸಾಲದ ಮೇಲಿನ ಬಡ್ಡಿ (ಕಲಂ 24)

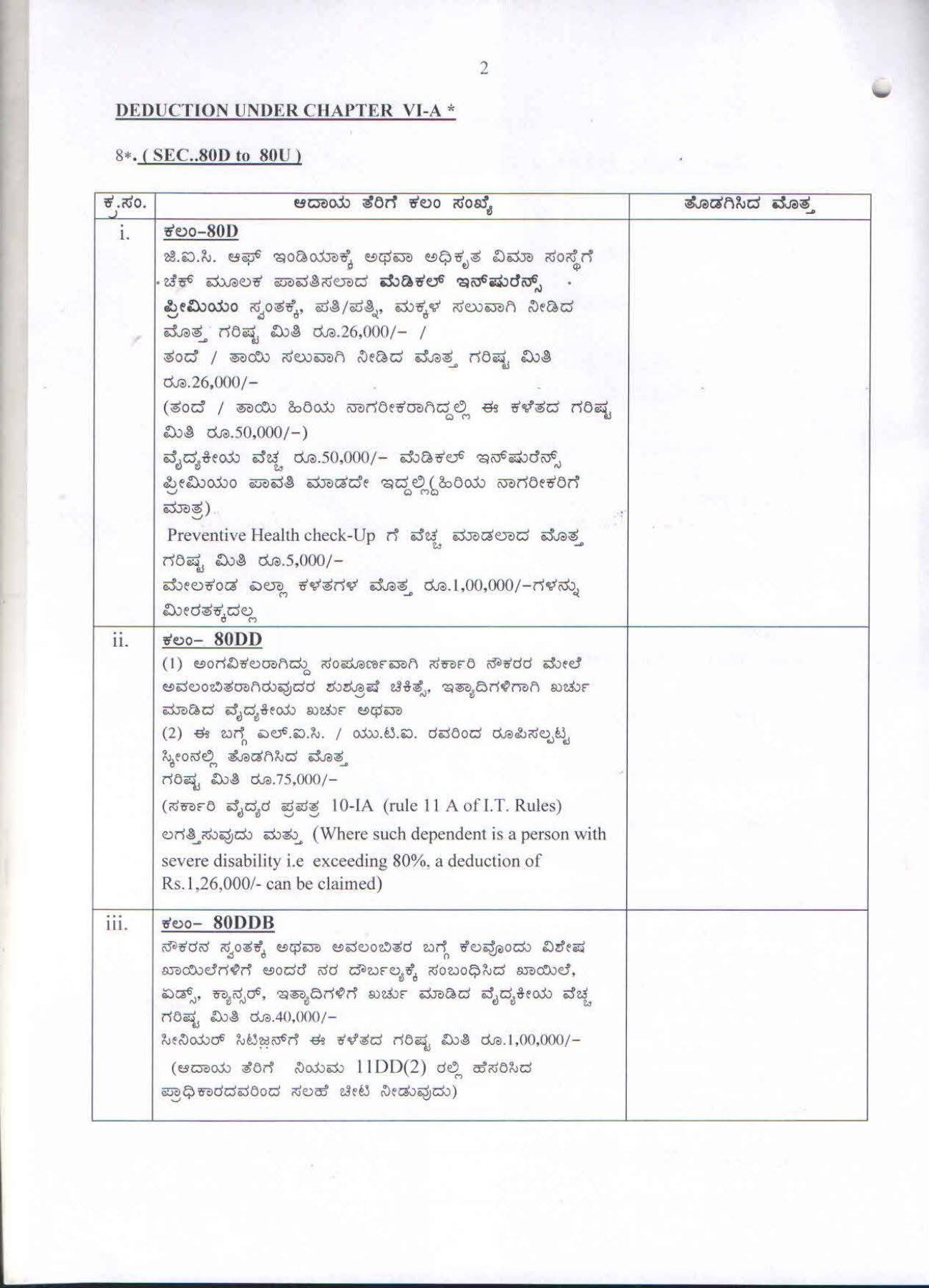

ಚ್ಯಾಪ್ಟರ್ VIA ವಿನಾಯಿತಿಗಳು [ಕಲಂ 80CCD(2) ಮತ್ತು 80JJAA ಹೊರತು ಪಡಿಸಿ]

2023-24ನೇ ಆರ್ಥಿಕ ವರ್ಷದಿಂದ ಸ್ಟಾಂಡರ್ಡ್ ಡಿಡಕ್ಷನ್ ಸೌಲಭ್ಯ ಹೊಸ ಆದಾಯ ತೆರಿಗೆ ದರ ವಿಧಾನಕ್ಕೆ ವಿಸ್ತರಿಸಲಾಗಿದೆ.

(ಸ್ಟಾಂಡರ್ಡ್ ಡಿಡಕ್ಷನ್ ಆದಾಯದ ಮೇಲೆ ಪಾವತಿಸಬೇಕಾಗುವ ಆದಾಯ ತೆರಿಗೆ ದರ ಹಾಗೂ ಇತರೆ ಅವಶ್ಯಕ ವಿವರಗಳನ್ನು ಅನುಬಂಧ-III ರಲ್ಲಿ ನೀಡಿದೆ.)

ಹಳೆ ಆದಾಯ ತರಿಗೆ ವಿಧಾನದಲ್ಲಿ ಮುಂದುವರೆಯಲು ಇಚ್ಚಿಸುವ ನೌಕರರು ಅವರ ಉಳಿತಾಯದ ಮಾಹಿತಿಗಳನ್ನು (ವೇತನದಿಂದ ಆಗುವ ಕಡಿತಗಳನ್ನು ಹೊರತು ಪಡಿಸಿ) ನಮೂನೆ 12BB ರಲ್ಲಿ ಅಗತ್ಯ ದಾಖಲೆಗಳೊಂದಿಗೆ ನೀಡ ತಕ್ಕದ್ದು.