ನವದೆಹಲಿ : ನೀವು ಅಥವಾ ನಿಮಗೆ ತಿಳಿದಿರುವ ಯಾರಾದರೂ ಚಿನ್ನದ ಸಾಲ ಪಡೆದಿದ್ದೀರಾ? ಆದರೆ ಈ ಹೊಸ ಅಪ್ಡೇಟ್ ಬಗ್ಗೆ ತಿಳಿದುಕೊಳ್ಳಿ. ಎಚ್ಚರವಾಗಿರಿ. ಚಿನ್ನದ ಸಾಲಗಳ ಮರುಪಾವತಿಯಲ್ಲಿ ಪ್ರಮುಖ ಬದಲಾವಣೆಯಾಗಿದೆ.

ಭಾರತೀಯ ರಿಸರ್ವ್ ಬ್ಯಾಂಕ್ (RBI) ಚಿನ್ನದ ಸಾಲ ನಿಯಮಗಳಲ್ಲಿ ಪ್ರಮುಖ ಬದಲಾವಣೆಗಳನ್ನು ಘೋಷಿಸಿದ್ದು, ಸಣ್ಣ ಸಾಲಗಾರರಿಗೆ ಪರಿಹಾರ ನೀಡಿದೆ. ಬಡ್ಡಿ ಸೇರಿದಂತೆ ಪ್ರತಿ ಸಾಲಗಾರನಿಗೆ 2.5 ಲಕ್ಷ ರೂ.ಗಳವರೆಗಿನ ಚಿನ್ನದ ಸಾಲಗಳಿಗೆ ಕೇಂದ್ರ ಬ್ಯಾಂಕ್ ಸಾಲ-ಮೌಲ್ಯ (LTV) ಅನುಪಾತವನ್ನು 75% ರಿಂದ 85% ಕ್ಕೆ ಹೆಚ್ಚಿಸಿದೆ. ಸರಳವಾಗಿ ಹೇಳುವುದಾದರೆ, ವಾಗ್ದಾನ ಮಾಡಿದ ಚಿನ್ನವು 1 ಲಕ್ಷ ರೂ.ಗಳ ಮೌಲ್ಯದ್ದಾಗಿದ್ದರೆ, ಸಾಲಗಾರರು ಈಗ ಹಿಂದಿನ 75,000 ರೂ.ಗಳ ಬದಲಿಗೆ 85,000 ರೂ.ಗಳವರೆಗೆ ಪಡೆಯಬಹುದು.

ಪ್ರಮುಖ ನಿಯಮಗಳು..

ಹಳೆಯ ಸಾಲಗಳನ್ನು ಮರುಪಾವತಿಸಲು ಚಿನ್ನದ ಮೇಲಾಧಾರದ ಮೇಲೆ ಹೊಸ ಸಾಲಗಳನ್ನು ನೀಡುವುದನ್ನು (ಚಿನ್ನದ ಸಾಲ ನವೀಕರಣ) ಆರ್ಬಿಐ ನಿಷೇಧಿಸಿದೆ. ಇದಲ್ಲದೆ, ಇಂದಿನಿಂದ, ಸಾಲಗಾರರು ತಾವು ಚಿನ್ನದ ಸಾಲವನ್ನು ಏಕೆ ತೆಗೆದುಕೊಳ್ಳುತ್ತಿದ್ದೇವೆ ಎಂಬುದನ್ನು ಬ್ಯಾಂಕುಗಳಿಗೆ ಹೇಳಬೇಕಾಗುತ್ತದೆ. ಕೃಷಿಗಾಗಿ 1 ಲಕ್ಷ ರೂ.ಗಿಂತ ಹೆಚ್ಚಿನ ಚಿನ್ನದ ಸಾಲ ಪಡೆಯುವವರು ಭೂ ದಾಖಲೆಗಳನ್ನು ಸಲ್ಲಿಸಬೇಕು. ಈ ನಿಯಮಗಳನ್ನು ಪಾಲಿಸದ ಬ್ಯಾಂಕುಗಳಿಗೆ ದಂಡ ವಿಧಿಸಲಾಗುತ್ತದೆ.

ಬ್ಯಾಂಕ್ ನಲ್ಲಿ ಚಿನ್ನ ಮತ್ತು ಬೆಳ್ಳೆಯ ಮೇಲೆ ಸಾಲವನ್ನು ಪಡೆಯಲು ಈ ಕೆಳಗಿನ ಮಿತಿಯನ್ನು ಅನುಸರಿಸಬೇಕಾಗುತ್ತದೆ.

A) ಚಿನ್ನದ ಆಭರಣದ ಮೇಲೆ ಸಾಲ ಗರಿಷ್ಟ 1 ಕೆಜಿ

B) ಚಿನ್ನದ ನಾಣ್ಯಗಳ ಮೇಲೆ ಸಾಲ ಪಡೆಯಲು ಗರಿಷ್ಠ 50 ಗ್ರಾಂ ವರೆಗೆ ಅವಕಾಶವಿರುತ್ತದೆ.

C) ಇದೆ ಮಾದರಿಯಲ್ಲಿ ಬೆಳ್ಳಿ ಆಭರಣಗಳು ಗರಿಷ್ಠ 10 ಕೆಜಿ

D) ಬೆಳ್ಳಿ ನಾಣ್ಯಗಳು ಗರಿಷ್ಠ 500 ಗ್ರಾಂ

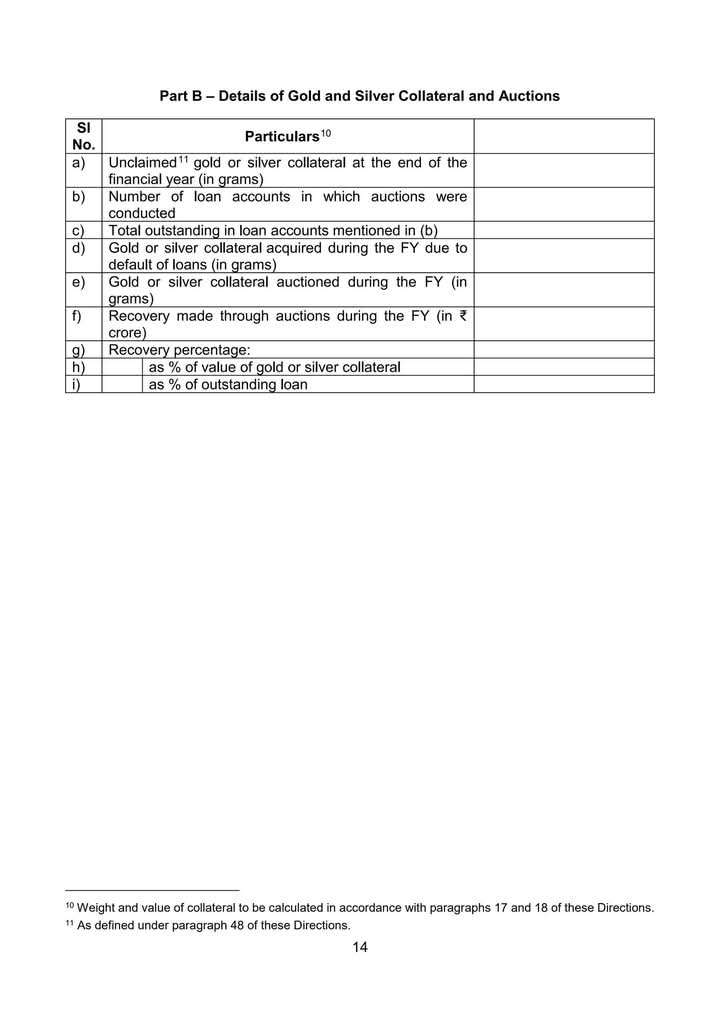

ಸಾಲಗಾರರು ಈಗ ಚಿನ್ನದ ಮೌಲ್ಯದ 85% ವರೆಗೆ ಸಾಲವಾಗಿ ಪಡೆಯಬಹುದು, ಇದು 75% ರಿಂದ ಹೆಚ್ಚಾಗಿದೆ. ಈ ಹೊಸ ಲೋನ್-ಟು-ವ್ಯಾಲ್ಯೂ (LTV) ಮಿತಿ ಬಡ್ಡಿ ಸೇರಿದಂತೆ ₹2.5 ಲಕ್ಷದವರೆಗಿನ ಒಟ್ಟು ಸಾಲದ ಮೊತ್ತಕ್ಕೆ ಅನ್ವಯಿಸುತ್ತದೆ. ಉದಾಹರಣೆಗೆ, ನಿಮ್ಮ ಚಿನ್ನ ₹1 ಲಕ್ಷ ಮೌಲ್ಯದ್ದಾಗಿದ್ದರೆ, ನೀವು ಈಗ ₹75,000 ಬದಲಿಗೆ ₹85,000 ಸಾಲ ಪಡೆಯಬಹುದು. ₹2.5 ಲಕ್ಷಕ್ಕಿಂತ ಕಡಿಮೆ ಸಾಲಗಳಿಗೆ ಕ್ರೆಡಿಟ್ ಮೌಲ್ಯಮಾಪನವಿಲ್ಲ ಸಾಲದಾತರು ₹2.5 ಲಕ್ಷಕ್ಕಿಂತ ಕಡಿಮೆ ಚಿನ್ನದ ಸಾಲಗಳಿಗೆ ವಿವರವಾದ ಆದಾಯ ಮೌಲ್ಯಮಾಪನ ಅಥವಾ ಕ್ರೆಡಿಟ್ ಪರಿಶೀಲನೆಗಳನ್ನು ಕೇಳುವುದಿಲ್ಲ. ಕಡಿಮೆ ಆದಾಯ ಮತ್ತು ಗ್ರಾಮೀಣ ಸಾಲಗಾರರಿಗೆ ಪ್ರವೇಶವನ್ನು ಸರಾಗಗೊಳಿಸುವ ಗುರಿಯನ್ನು ಈ ಕ್ರಮ ಹೊಂದಿದೆ. ಮರುಪಾವತಿ ಸಾಲಗಳ ಮೇಲೆ 12 ತಿಂಗಳ ಮಿತಿ ಬುಲೆಟ್ ಮರುಪಾವತಿಯೊಂದಿಗೆ ಬಳಕೆ ಸಾಲಗಳು – ಬಡ್ಡಿ ಮತ್ತು ಅಸಲುಗಳನ್ನು ಕೊನೆಯಲ್ಲಿ ಒಟ್ಟಿಗೆ ಪಾವತಿಸಲಾಗುತ್ತದೆ.

1. ವಿಶಾಲವಾದ ಸ್ಥೂಲ-ವಿವೇಕದ ಕಾಳಜಿಗಳು ಹಾಗೂ ಚಿನ್ನದ ಊಹಾತ್ಮಕ ಮತ್ತು ಉತ್ಪಾದಕವಲ್ಲದ ಸ್ವಭಾವದಿಂದಾಗಿ ರಿಸರ್ವ್ ಬ್ಯಾಂಕ್ ಚಿನ್ನದ ಗಟ್ಟಿಯಂತಹ ಪ್ರಾಥಮಿಕ ಚಿನ್ನದ ಮೇಲೆ ಸಾಲ ನೀಡುವುದನ್ನು ನಿರ್ಬಂಧಿಸಿದೆ. ಆದಾಗ್ಯೂ, ಸಾಲಗಾರರ ಅಲ್ಪಾವಧಿಯ ಹಣಕಾಸು ಅಗತ್ಯಗಳನ್ನು ಪೂರೈಸಲು ನಿಯಂತ್ರಿತ ಘಟಕಗಳು (REs) ಚಿನ್ನದ ಆಭರಣಗಳು, ಆಭರಣಗಳು ಮತ್ತು ನಾಣ್ಯಗಳ ಮೇಲಾಧಾರ ಭದ್ರತೆಯ ವಿರುದ್ಧ ಸಾಲ ನೀಡಲು ಅನುಮತಿಸಲಾಗಿದೆ. ಅಂತಹ ಸಾಲಗಳಿಗೆ ವಿವೇಕ ಮತ್ತು ನಡವಳಿಕೆಗೆ ಸಂಬಂಧಿಸಿದ ನಿಯಮಗಳನ್ನು ವಿಭಿನ್ನ REs ಗಳಿಗೆ ವಿಭಿನ್ನ ಹಂತಗಳಲ್ಲಿ ನೀಡಲಾಗಿದೆ. ಅಂತಹ ಸಾಲಗಳನ್ನು ನಿಯಂತ್ರಿಸುವ ಮೂಲ ತತ್ವವು ವಿಭಿನ್ನ REs ಗಳಲ್ಲಿ ಒಂದೇ ಆಗಿದ್ದರೂ, REs ನ ಆದೇಶಗಳು ಮತ್ತು ಅಪಾಯ-ತೆಗೆದುಕೊಳ್ಳುವ ಸಾಮರ್ಥ್ಯಗಳಲ್ಲಿನ ವ್ಯತ್ಯಾಸಗಳಿಂದಾಗಿ ನಿಯಮಗಳು ಕೆಲವು ಅಂಶಗಳಲ್ಲಿ ಬದಲಾಗುತ್ತವೆ. ಸಾಲದಾತರಿಗೆ ಅಪಾಯಗಳನ್ನು ಏಕಕಾಲದಲ್ಲಿ ಪರಿಹರಿಸುವಾಗ, ನಿಷ್ಕ್ರಿಯವಾಗಿ ಇರಿಸಲಾಗಿರುವ ಚಿನ್ನದ ಆಭರಣಗಳು, ಆಭರಣಗಳು ಅಥವಾ ನಾಣ್ಯಗಳನ್ನು ಸದುಪಯೋಗಪಡಿಸಿಕೊಳ್ಳುವ ಮೂಲಕ ಸಾಲಗಾರರು ತಮ್ಮ ಬಿಗಿಯಾದ ದ್ರವ್ಯತೆ ಪರಿಸ್ಥಿತಿಗಳನ್ನು ನಿಭಾಯಿಸಲು ಒಂದು ಮಾರ್ಗವನ್ನು ಒದಗಿಸುವ ಉದ್ದೇಶದಿಂದ ಅಸ್ತಿತ್ವದಲ್ಲಿರುವ ನಿಯಮಗಳನ್ನು ನಿರ್ದೇಶಿಸಲಾಗುತ್ತದೆ. ಬೆಳ್ಳಿಯ ಮೇಲಾಧಾರದ ವಿರುದ್ಧ ಸಾಲ ನೀಡುವ ಕುರಿತು ಹಿಂದೆ ಹೊರಡಿಸಲಾದ ಕೆಲವು ನಿಯಮಗಳಿಗೆ ಇದೇ ರೀತಿಯ ಕಾಳಜಿಗಳು ಮತ್ತು ಉದ್ದೇಶಗಳು ಮಾರ್ಗದರ್ಶನ ನೀಡುತ್ತವೆ.

2. ಹೆಚ್ಚು ತತ್ವ-ಆಧಾರಿತ ಮತ್ತು ಸಾಮರಸ್ಯದ ನಿಯಂತ್ರಕ ಚೌಕಟ್ಟಿನತ್ತ ಸಾಗುವ ಮತ್ತು RE ಗಳಲ್ಲಿ ಸಂಭವನೀಯ ವಿವೇಕಯುತ ಮತ್ತು ನಡವಳಿಕೆಗೆ ಸಂಬಂಧಿಸಿದ ಅಂತರವನ್ನು ಪರಿಹರಿಸುವ ಭಾಗವಾಗಿ, ಈ ವಿಷಯದ ಕುರಿತು ಪರಿಷ್ಕೃತ ಸೂಚನೆಗಳನ್ನು ಎಲ್ಲಾ RE ಗಳಿಗೆ ಅನ್ವಯವಾಗುವ ಚಿನ್ನ ಮತ್ತು ಬೆಳ್ಳಿ ಮೇಲಾಧಾರದ ಮೇಲೆ ಸಾಲ ನೀಡುವ ಕುರಿತಾದ ಸಮಗ್ರ ನಿರ್ದೇಶನಗಳಲ್ಲಿ ಕ್ರೋಢೀಕರಿಸಲಾಗಿದೆ. ಈ ಪರಿಷ್ಕೃತ ನಿರ್ದೇಶನಗಳ ಹಿಂದಿನ ನಿಯಂತ್ರಕ ಉದ್ದೇಶಗಳು: (i) ವಿವಿಧ RE ಗಳಲ್ಲಿ ಅನ್ವಯವಾಗುವ ಅಂತಹ ಸಾಲಗಳಿಗೆ ಸಾಮರಸ್ಯದ ನಿಯಂತ್ರಕ ಚೌಕಟ್ಟನ್ನು ಸ್ಥಾಪಿಸುವುದು; (ii) ಅನುಸರಿಸುತ್ತಿರುವ ಕೆಲವು ಸಾಲ ಪದ್ಧತಿಗಳಿಗೆ ಸಂಬಂಧಿಸಿದಂತೆ ಕಂಡುಬರುವ ಕಾಳಜಿಗಳನ್ನು ಪರಿಹರಿಸುವುದು ಮತ್ತು ಕೆಲವು ಅಂಶಗಳ ಬಗ್ಗೆ ಅಗತ್ಯ ಸ್ಪಷ್ಟತೆಯನ್ನು ಒದಗಿಸುವುದು; ಮತ್ತು (iii) ನಡವಳಿಕೆಗೆ ಸಂಬಂಧಿಸಿದ ಅಂಶಗಳನ್ನು ಬಲಪಡಿಸುವುದು.

B. ಚಲಾಯಿಸಿದ ಅಧಿಕಾರಗಳು ಮತ್ತು ಪ್ರಾರಂಭ

3. ಬ್ಯಾಂಕಿಂಗ್ ನಿಯಂತ್ರಣ ಕಾಯ್ದೆ, 1949 ರ ವಿಭಾಗಗಳು 21, 35A ಮತ್ತು 56; ಭಾರತೀಯ ರಿಸರ್ವ್ ಬ್ಯಾಂಕ್ ಕಾಯ್ದೆ, 1934 ರ ವಿಭಾಗಗಳು 45JA, 45L ಮತ್ತು 45M; ಮತ್ತು ರಾಷ್ಟ್ರೀಯ ವಸತಿ ಬ್ಯಾಂಕ್ ಕಾಯ್ದೆ, 1987 ರ ವಿಭಾಗಗಳು 30A, 32 ಮತ್ತು 33 ರಿಂದ ನೀಡಲಾದ ಅಧಿಕಾರಗಳನ್ನು ಚಲಾಯಿಸುವಲ್ಲಿ; ಸಾರ್ವಜನಿಕ ಹಿತಾಸಕ್ತಿ ಮತ್ತು ಠೇವಣಿದಾರರ ಹಿತಾಸಕ್ತಿಯ ದೃಷ್ಟಿಯಿಂದ ಹಾಗೆ ಮಾಡುವುದು ಅಗತ್ಯ ಮತ್ತು ಸೂಕ್ತ ಎಂದು ಭಾರತೀಯ ರಿಸರ್ವ್ ಬ್ಯಾಂಕ್ (ಇನ್ನು ಮುಂದೆ ರಿಸರ್ವ್ ಬ್ಯಾಂಕ್ ಎಂದು ಕರೆಯಲಾಗುತ್ತದೆ) ತೃಪ್ತಿ ಹೊಂದಿದ್ದು, ಇಲ್ಲಿ ಮುಂದೆ ನಿರ್ದಿಷ್ಟಪಡಿಸಿದ ಸೂಚನೆಗಳನ್ನು ಹೊರಡಿಸುತ್ತದೆ.

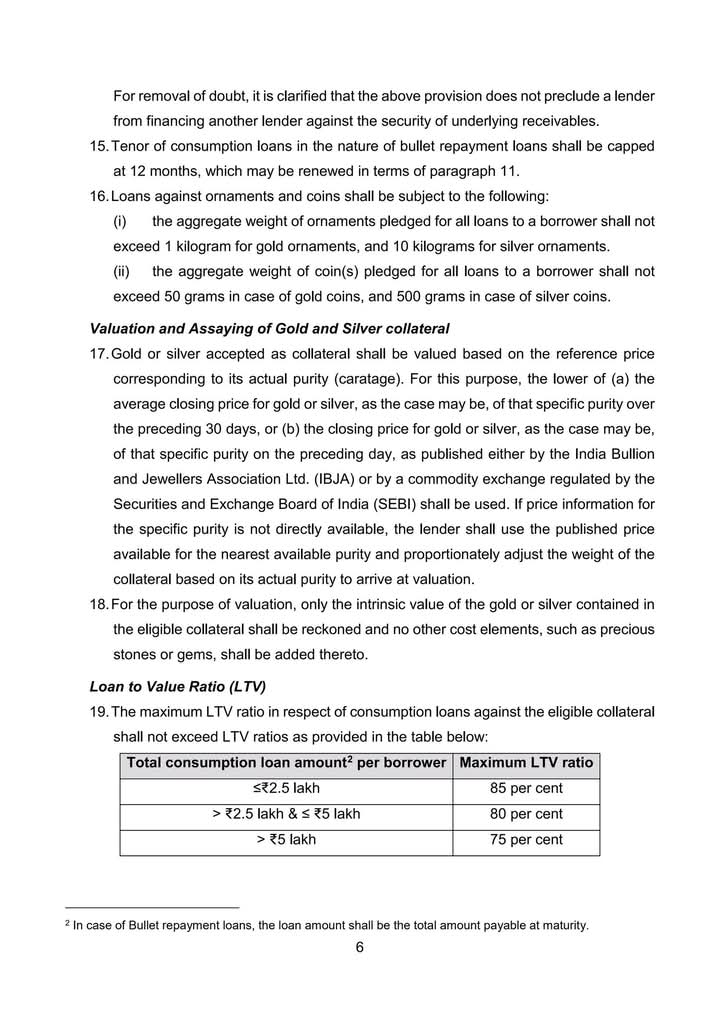

4. ಈ ನಿರ್ದೇಶನಗಳ ಅಡಿಯಲ್ಲಿ ನೀಡಲಾದ ಸೂಚನೆಗಳನ್ನು ಸಾಧ್ಯವಾದಷ್ಟು ಬೇಗ ಆದರೆ ಏಪ್ರಿಲ್ 1, 2026 ರ ನಂತರ ಪಾಲಿಸಬೇಕು. ದತ್ತು ದಿನಾಂಕಕ್ಕಿಂತ ಮೊದಲು ಮಂಜೂರು ಮಾಡಲಾದ ಸಾಲಗಳು