ಬೆಂಗಳೂರು : ರಾಜ್ಯ ಸರ್ಕಾರವು ಗ್ರಾಮ ಪಂಚಾಯಿತಿ ವ್ಯಾಪ್ತಿಯಲ್ಲಿ ಬರುವ ಕೃಷಿ ತೆರಿಗೆಗೆ ಒಳಪಡದ ಎಲ್ಲಾ ವಸತಿ, ವಸತಿಯೇತರ, ವಾಣಿಜ್ಯ, ವಾಣಿಜೈತರ ಕಟ್ಟಡ, ನಿವೇಶನ, ರೆಸಾರ್ಟ್, ಹೋಮ್ ಸ್ಟೇ ಸೇರಿ ಇತರೆ ಆಸ್ತಿಗಳನ್ನು ಗುರುತಿಸಿ ನಿಯಮ ಬದ್ಧವಾಗಿ ತೆರಿಗೆ ಮತ್ತು ಶುಲ್ಕಗಳ ವಸೂಲಿಗೆ ತಂದಿರುವ ಕರ್ನಾಟಕ ಗ್ರಾಮ ಸ್ವರಾಜ್ ಮತ್ತು ಪಂಚಾಯತ್ರಾಜ್ (ಗ್ರಾಪಂಗಳ ತೆರಿಗೆ, ದರ ಮತ್ತು ಫೀಸು ಗಳು) ನಿಯಮ 2025ಅನ್ನು ಪ್ರಕಟಿಸಿದೆ.

ಕರ್ನಾಟಕ ಗ್ರಾಮ ಸ್ವರಾಜ್ ಮತ್ತು ಪಂಚಾಯತ್ ರಾಜ್ ಅಧಿನಿಯಮ, 1993 (1993ರ ಪ್ರಕರಣ ಕರ್ನಾಟಕ ಅಧಿನಿಯಮ ಸಂಖ್ಯೆ 14)ರ ಪ್ರಕರಣ 66, 67, 70, 97, 1992, 1990, 1992, 200, 201 ಮತ್ತು 202ನೇ ಪ್ರಕರಣಗಳೊಂದಿಗೆ ಓದಿಕೊಂಡಂತೆ ಪ್ರಕರಣ 311ರ ಮೂಲಕ ಪ್ರದತ್ತವಾದ ಅಧಿಕಾರಗಳನ್ನು ಚಲಾಯಿಸಿ, ಕರ್ನಾಟಕ ಸರ್ಕಾರವು ಕರ್ನಾಟಕ ಗ್ರಾಮ ಸ್ವರಾಜ್ ಮತ್ತು ಪಂಚಾಯತ್ ರಾಜ್ (ಗ್ರಾಮ ಪಂಚಾಯಿತಿಗಳ ತೆರಿಗೆ, ದರ ಮತ್ತು ಫೀಜುಗಳು) ನಿಯಮಗಳು, 2025ರ ថថថ ថ៨ ៥ :RDPR 422 GPA 2025, ໖:04.07.20250 ಮಾಹಿತಿಗಾಗಿ ದಿನಾಂಕ:04.07.2025ರ ಕರ್ನಾಟಕ ರಾಜ್ಯ ಪತ್ರದ ವಿಶೇಷ ರಾಜ್ಯ ಪತ್ರಿಕೆಯ ಭಾಗ-IV ಎ ರಲ್ಲಿ ಪ್ರಕಟಿಸಿ, ಸದರಿ ನಿಯಮಗಳಿಂದ ಬಾಧಿತರಾಗಿರಬಹುದಾದ ಎಲ್ಲಾ ವ್ಯಕ್ತಿಗಳಿಂದ ಆಕ್ಷೇಪಣೆ ಮತ್ತು ಸಲಹೆಗಳನ್ನು ಪ್ರಕಟಣೆಯ ದಿನಾಂಕದಿಂದ ಹದಿನೈದು ದಿನಗಳ ಒಳಗಾಗಿ ಸಲ್ಲಿಸಲು ಅಹ್ವಾನಿಸಲಾಗಿದ್ದರಿಂದ;

ಮತ್ತು ದಿನಾಂಕ:04.07.2025ರಂದು ಸದರಿ ರಾಜ್ಯ ಪತ್ರವನ್ನು ಸಾರ್ವಜನಿಕರಿಗೆ ಲಭ್ಯವಾಗುವಂತೆ ಮಾಡಿರುವುದರಿಂದ;

ಮತ್ತು ಸದರಿ ಕರಡು ನಿಯಮಗಳ ಬಗ್ಗೆ ರಾಜ್ಯ ಸರ್ಕಾರಕ್ಕೆ ಸಾರ್ವಜನಿಕರಿಂದ ಬಂದ ಆಕ್ಷೇಪಣೆ/ಸಲಹೆಗಳನ್ನು ಪರಿಗಣಿಸಿರುವುದರಿಂದ;

ಪ್ರಸ್ತುತ 1993ರ ಕರ್ನಾಟಕ ಗ್ರಾಮ ಸ್ವರಾಜ್ ಮತ್ತು ಪಂಚಾಯತ್ ರಾಜ್ ಅಧಿನಿಯಮ (19930 , 14) 66, 67, 68, 69, 70, 97, 199, 1992 2 1992, 200, 201 ಮತ್ತು 202ನೇ ಪ್ರಕರಣಗಳೊಂದಿಗೆ ಓದಿಕೊಂಡಂತೆ ಪ್ರಕರಣ 311 ರ ಮೂಲಕ ಪ್ರದತ್ತವಾದ ಅಧಿಕಾರಗಳನ್ನು ಚಲಾಯಿಸಿ ಕರ್ನಾಟಕ ಸರ್ಕಾರವು ಈ ಕೆಳಕಂಡಂತೆ ನಿಯಮಗಳನ್ನು ರಚಿಸುತ್ತದೆ; ಏನೆಂದರೆ,-

ನಿಯಮಗಳು

ಅಧ್ಯಾಯ-1

ಪ್ರಾರಂಭಿಕ

1. ಹೆಸರು ಮತ್ತು ಪ್ರಾರಂಭ. -(1) ಈ ನಿಯಮಗಳನ್ನು ಕರ್ನಾಟಕ ಗ್ರಾಮ ಸ್ವರಾಜ್ ಮತ್ತು

ಪಂಚಾಯತ್ ರಾಜ್ (ಗ್ರಾಮ ಪಂಚಾಯತಿಗಳ ತೆರಿಗೆ, ದರ ಮತ್ತು ಶುಲ್ಕಗಳು) ನಿಯಮಗಳು, 2025 ಎಂದು ಕರೆಯತಕ್ಕದ್ದು.

(2) ಈ ನಿಯಮಗಳು ಕರ್ನಾಟಕ ರಾಜ್ಯ ಪತ್ರದಲ್ಲಿ ಪ್ರಕಟಿಸಿದ ದಿನಾಂಕದಿಂದ ಜಾರಿಗೆ ಬರುತ್ತದೆ.

2. ಪರಿಭಾಷೆಗಳು. ಈ ನಿಯಮಗಳಲ್ಲಿ ಸಂದರ್ಭವು ಅನ್ಯಥಾ ಅಗತ್ಯಪಡಿಸಿದ ಹೊರತು, –

(1) “ಅಧಿನಿಯಮ”ಎಂದರೆ ಕರ್ನಾಟಕ ಗ್ರಾಮ ಸ್ವರಾಜ್ ಮತ್ತು ಪಂಚಾಯತ್ ರಾಜ್ ಅಧಿನಿಯಮ 1993 (ಕರ್ನಾಟಕ ಅಧಿನಿಯಮ ಸಂಖ್ಯೆ 14);

(2) “ಅದಿಭೋಗದಾರ” ಎಂದರೆ ಯಾವುದೇ ಕಟ್ಟಡ ಅಥವಾ ಖಾಲಿ ಭೂಮಿಯನ್ನು ಅದರ ಮಾಲೀಕನಿಂದ ಚಾಲ್ತಿಯಲ್ಲಿರುವ ಕಾನೂನಿಗನುಗುಣವಾಗಿ ಬಾಡಿಗೆ ಅಥವಾ ಗುತ್ತಿಗೆ ಅಥವಾ ಬಾಡಿಗೆ ರಹಿತವಾಗಿ ಬಳಸುತ್ತಿರುವ ಅಥವಾ ಅನುಭವದಲ್ಲಿರುವ ಮತ್ತು ಅದಕ್ಕೆ ತಗಲುವ ಬಾಡಿಗೆಯನ್ನು ನಿಬಂಧನೆಗೊಳಪಟ್ಟು ಪಾವತಿಸುತ್ತಿರುವ ವ್ಯಕ್ತಿಯನ್ನು ಒಳಗೊಂಡಿರತಕ್ಕದ್ದು;

(3) “ಕೈಗಾರಿಕಾ ಕಟ್ಟಡ” ಎಂದರೆ ಯಂತ್ರಗಳ ಮೂಲಕ ಉಗಿ, ನೀರು, ತೈಲ, ಅನಿಲ, ವಿದ್ಯುತ್ ಅಥವಾ ಯಾವುದೇ ಇತರೆ ರೀತಿಯ ಇಂಧನ ಶಕ್ತಿಯ ಸಹಾಯದಿಂದ ನಡೆಸುವ ಕೈಗಾರಿಕೆ, ಉತ್ಪಾದನಾ ಘಟಕ, ತಯಾರಿಕಾ ಘಟಕಗಳು,

(4) “ಕೃಷಿ ಆಧಾರಿತ ಉತ್ಪಾದನಾ ಘಟಕಗಳ ಕಟ್ಟಡ” ಎಂದರೆ ಕೃಷಿ ಆಧಾರಿತ ಉತ್ಪಾದನಾ ಘಟಕಗಳು, ವಾಣಿಜ್ಯ ಉದ್ದೇಶದ ಪುಷ್ಪದ್ಯಮ, ವಾಣಿಜ್ಯ ಉದ್ದೇಶದ ನರ್ಸರಿ ಅಥವಾ ತತ್ಸಮಾನ ಪ್ರಕ್ರಿಯೆಯನ್ನು ನಡೆಸಲಾಗುವ ಇತರೆ ಕಟ್ಟಡಗಳು;

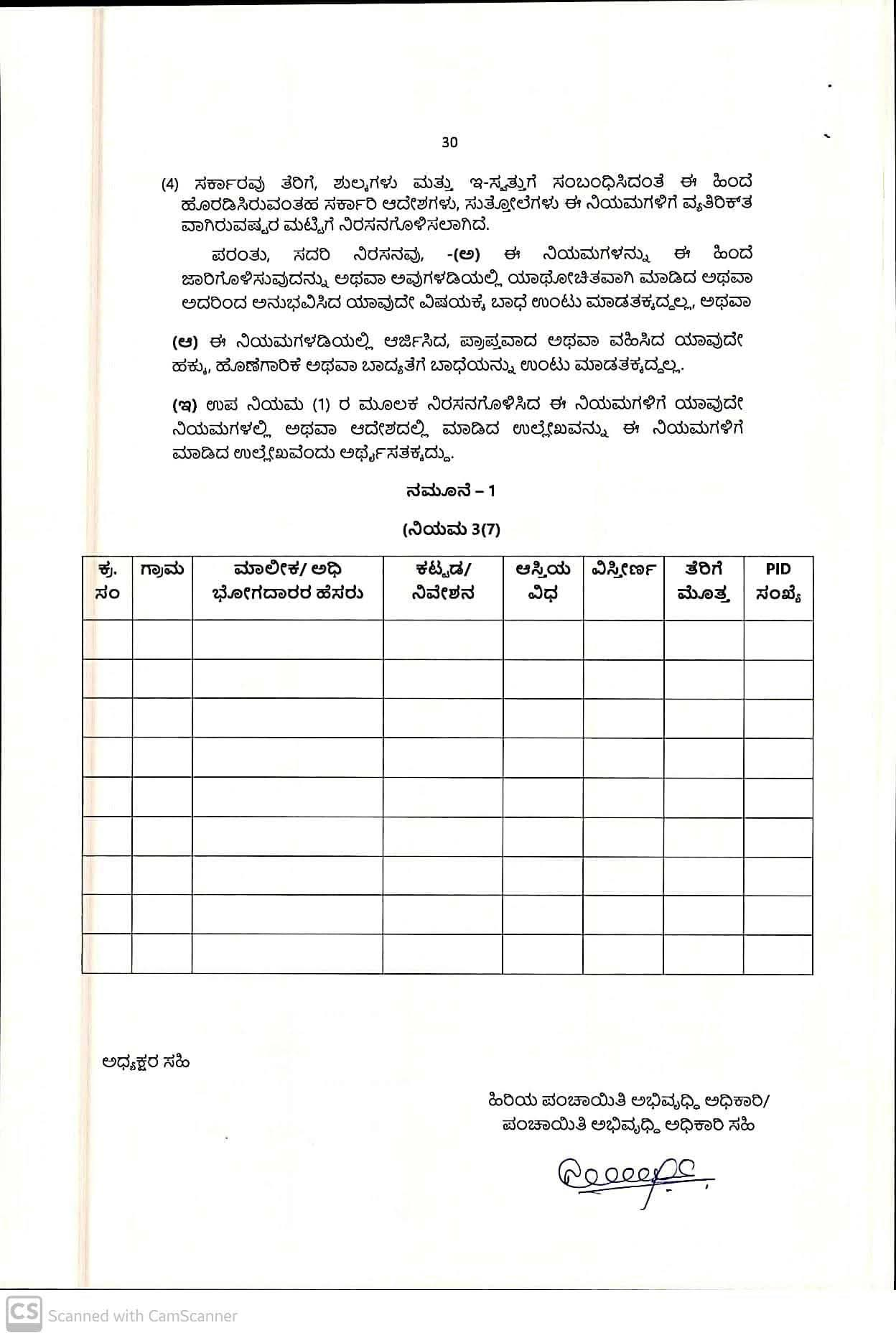

(5) “ಕೋಷ್ಠಕ”ಎಂದರೆ ಈ ನಿಯಮಗಳಿಗೆ ಲಗತ್ತಿಸಿರುವ ಕೋಷ್ಠಕ;

(6) “ಖಾಲಿ ಜಮೀನು’ ಎಂದರೆ ವಸತಿ, ವಾಣಿಜ್ಯ, ವಸತಿಯೇತರ, ಕೈಗಾರಿಕೆ ಮತ್ತು ಇತರ ಉದ್ದೇಶದ ಯಾವುದೇ ಕಟ್ಟಡ ಸಾಮಗ್ರಿಗಳನ್ನು ಒಳಗೊಂಡಿರುವ ರಚನೆಯನ್ನು ಹೊಂದಿರದ ಹಾಗೂ ಪಾರ್ಕಿಂಗ್ ಅಥವಾ ಸ್ಟಾಕ್ಯಾರ್ಡ್ ಮತ್ತು ರನ್ಗಾಗಿ ಬಳಸದ ಖಾಲಿ ಜಾಗವಾಗಿರುವ ಭೂಮಿ;

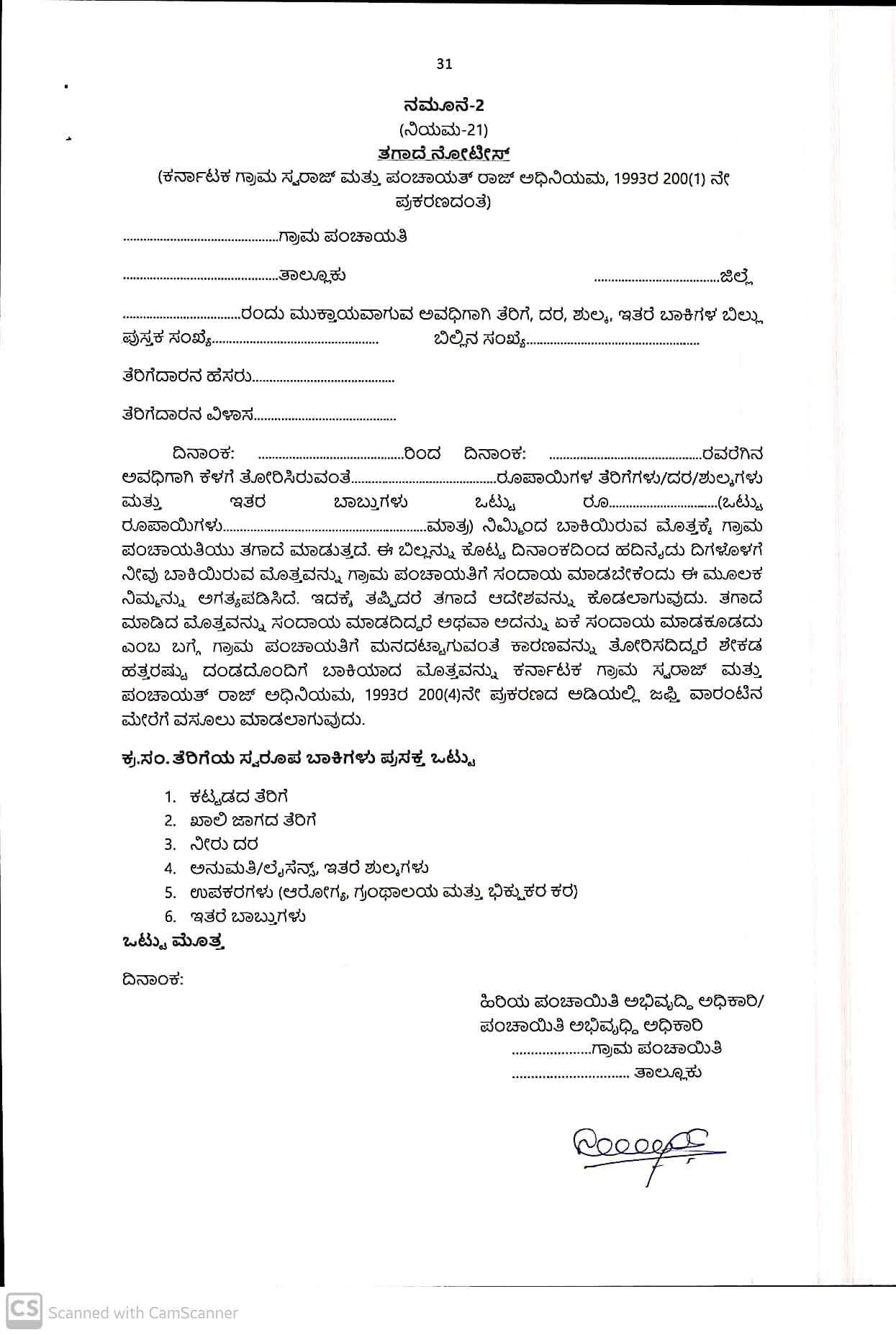

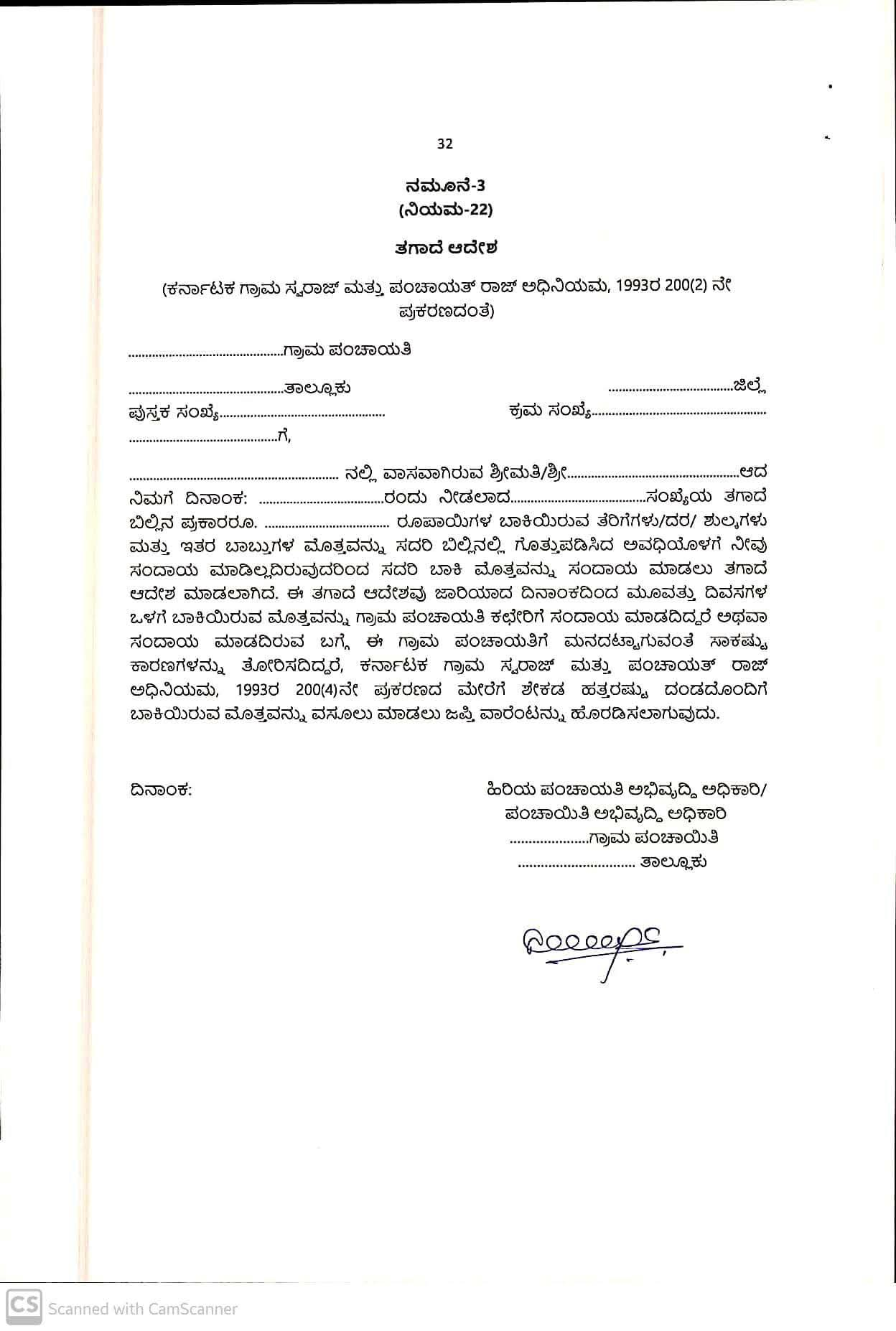

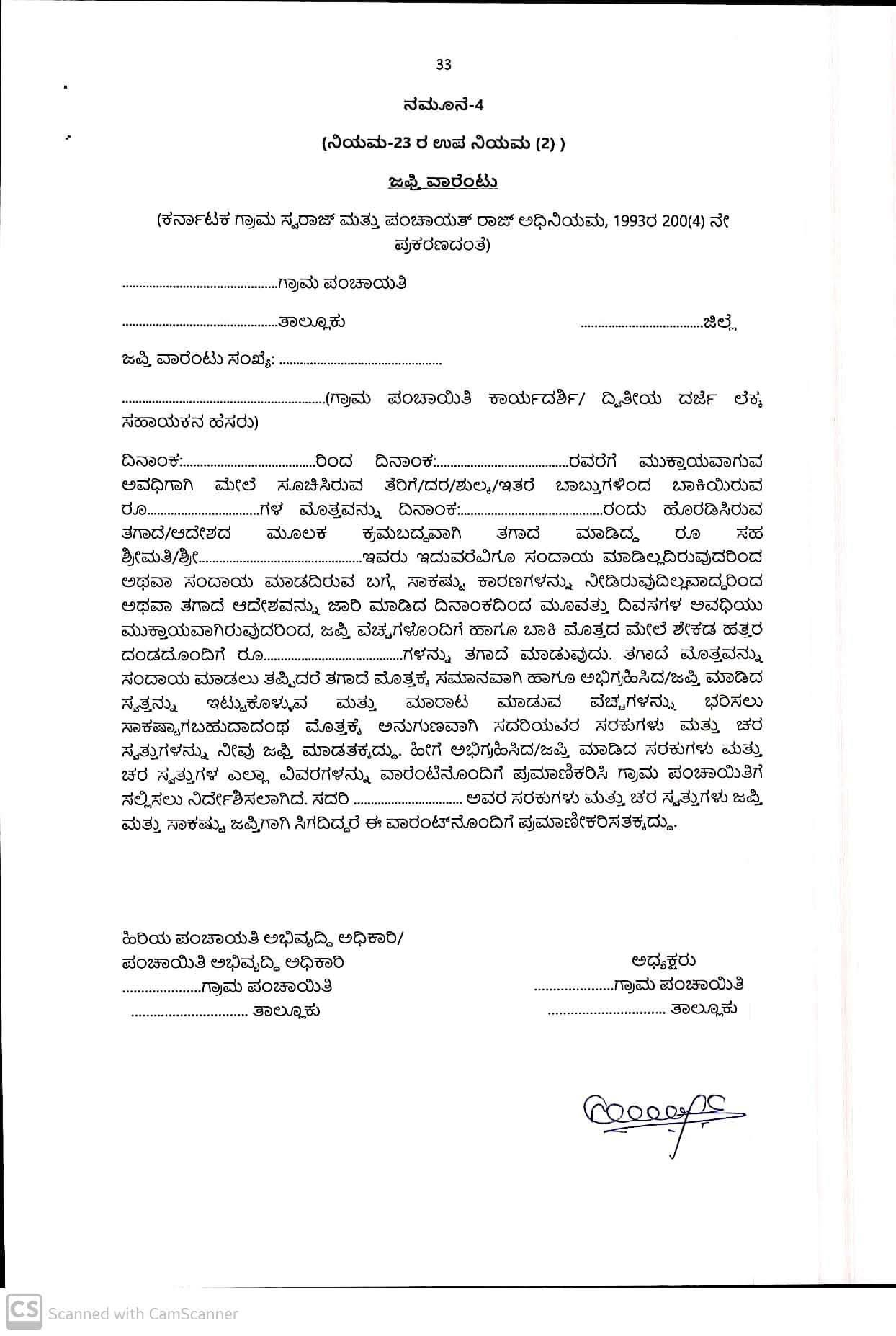

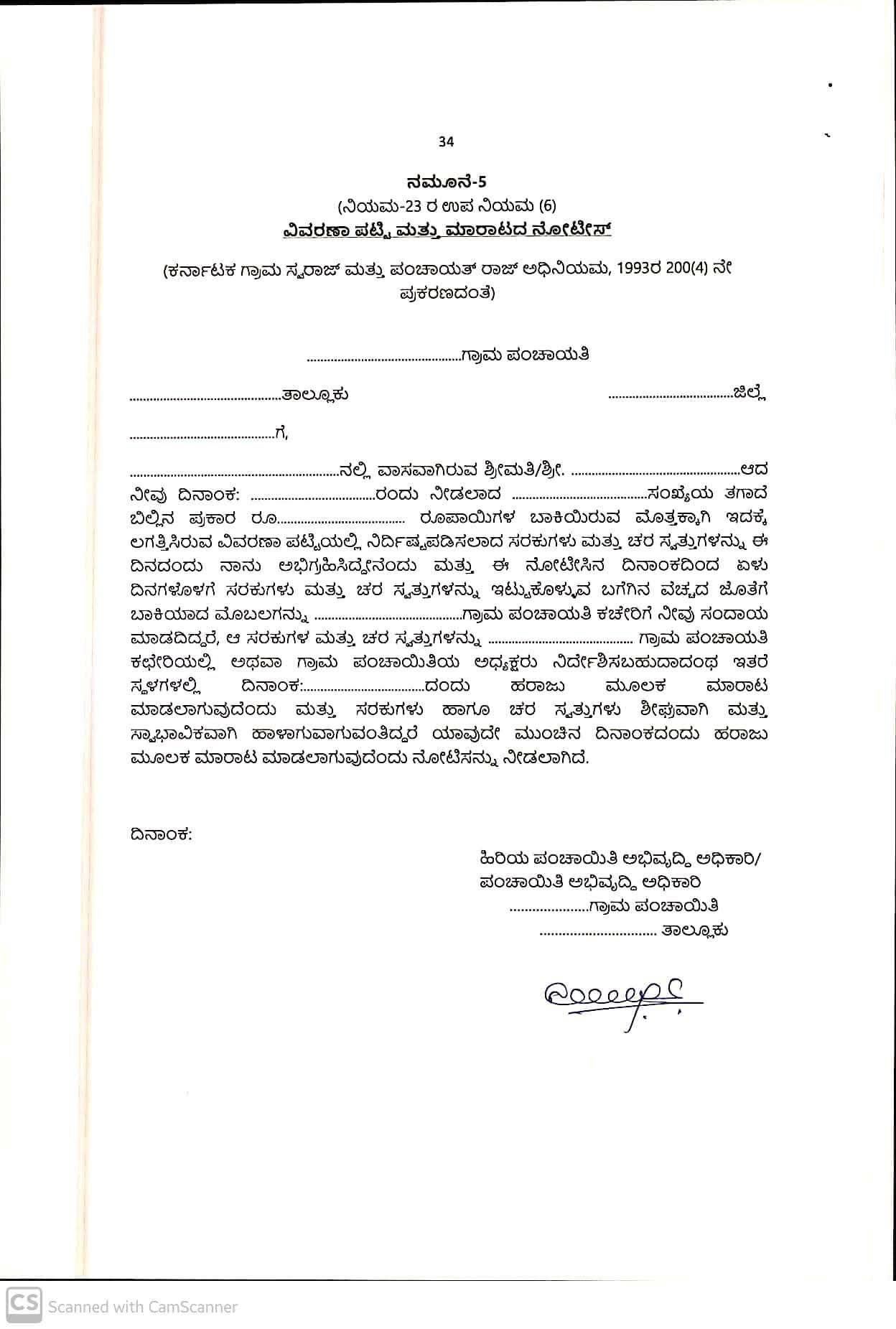

(7)“ತೆರಿಗೆ” ಎಂದರೆ ಅಧಿನಿಯಮದ ಪ್ರಕರಣ 199ನೇ ಪ್ರಕರಣದ ಮೇರೆಗೆ ಗ್ರಾಮ ಪಂಚಾಯಿತಿ ಪ್ರದೇಶದ ಪರಿಮಿತಿಯಲ್ಲಿ ಖಾಲಿ ಜಮೀನು ಅಥವಾ ನಿವೇಶನ ಅಥವಾ ಕಟ್ಟಡ ಅಥವಾ ಅವೆರಡರ ಮೇಲೆ ಅಥವಾ ನಿರ್ಮಿತ ರಚನೆಗಳ ಮೇಲೆ ನಿಯಮಿಸಬಹುದಾದಂತೆ ವಿಧಿಸಬಹುದಾದ ಕರಗಳನ್ನು ಒಳಗೊಂಡಿರತಕ್ಕದ್ದು;

(8) “ದರ” ಎಂದರೆ ಈ ಅಧಿನಿಯಮದ ಪ್ರಕರಣ 199ನೇ (2) ನೇ ಉಪ-ಪ್ರಕರಣದ ಮೇರೆಗೆ ಸರಬರಾಜು ಸೇವೆಗಳಿಗೆ ನಿಯಮಿಸಬಹುದಾದಂತೆ ವಿಧಿಸಬಹುದಾದ ದರಗಳನ್ನು ಒಳಗೊಂಡಿರತಕ್ಕದ್ದು;

(9) “ನಮೂನೆ” ಎಂದರೆ ಈ ನಿಯಮಗಳಿಗೆ ಲಗತ್ತಿಸಿರುವ ನಮೂನೆ;

(10)”ಅನುಬಂಧ” ಎಂದರೆ ಈ ನಿಯಮಗಳಿಗೆ ಲಗತ್ತಿಸಿರುವ ಅನುಬಂಧ;

(11)”ನಿವೇಶನ” ಎಂದರೆ ವಸತಿ, ವಾಣಿಜ್ಯ, ವಸತಿಯೇತರ, ಕೈಗಾರಿಕಾ ಉದ್ದೇಶಕ್ಕಾಗಿ ವಿಭಾಗಗಳಾಗಿ ವಿಂಗಡಿಸಲಾದ, ನಿರ್ಮಿತ ಪ್ರದೇಶದ ಜಾಗ ಹಾಗೂ ಯಾವುದೇ ಕಟ್ಟಡವನ್ನು ಕಟ್ಟಿರದ ವಿವಿಧ ಆಕಾರದ ಖಾಲಿ ಭೂಮಿ;

(12) ನಿರ್ಮಿತ ಪ್ರದೇಶ” ಎಂದರೆ ನಿವೇಶನದ ಒಳಗೆ ಕಾನೂನು ಬದ್ಧವಾಗಿ ಬಿಡಬೇಕಾದ ಪ್ರದೇಶವನ್ನು ಹೊರತುಪಡಿಸಿ ನಿರ್ಮಿಸಿದ ಕಟ್ಟಡ, ನೆಲ ಮಾಳಿಗೆ, ಬಾಲ್ಕನಿ, ಗ್ಯಾರೇಜ್, ಈಜುಕೊಳ, ಮೇಲಂತಸ್ತು ಸೇರಿದಂತೆ ಒಟ್ಟು ನಿರ್ಮಿತ ಅಥವಾ ರಚನೆಯುಳ್ಳ ಪ್ರದೇಶ.

ಸಂಚಾರ ದಂಡವನ್ನು ಆನ್ಲೈನ್ ಮೂಲಕ ಪಾವತಿಸುವುದು ಹೇಗೆ? ಇಲ್ಲಿದೆ ಮಾಹಿತಿ")